Панельная дискуссия «Российский газ на мировых энергетических рынках. Восточный вектор развития» Форума «Газ России 2022»

https://www.traditionrolex.com/42

{kind=link}

Вторая панельная дискуссия ХХ юбилейного международного форума «Газ России 2022 – поворот на Восток», организованного Российским газовым обществом 15 декабря 2022, носила название «Российский газ на мировых энергетических рынках. Восточный вектор развития».

Ее модератором стал Главный директор по энергетическому направлению Фонда «Институт энергетики и финансов» Алексей Громов.

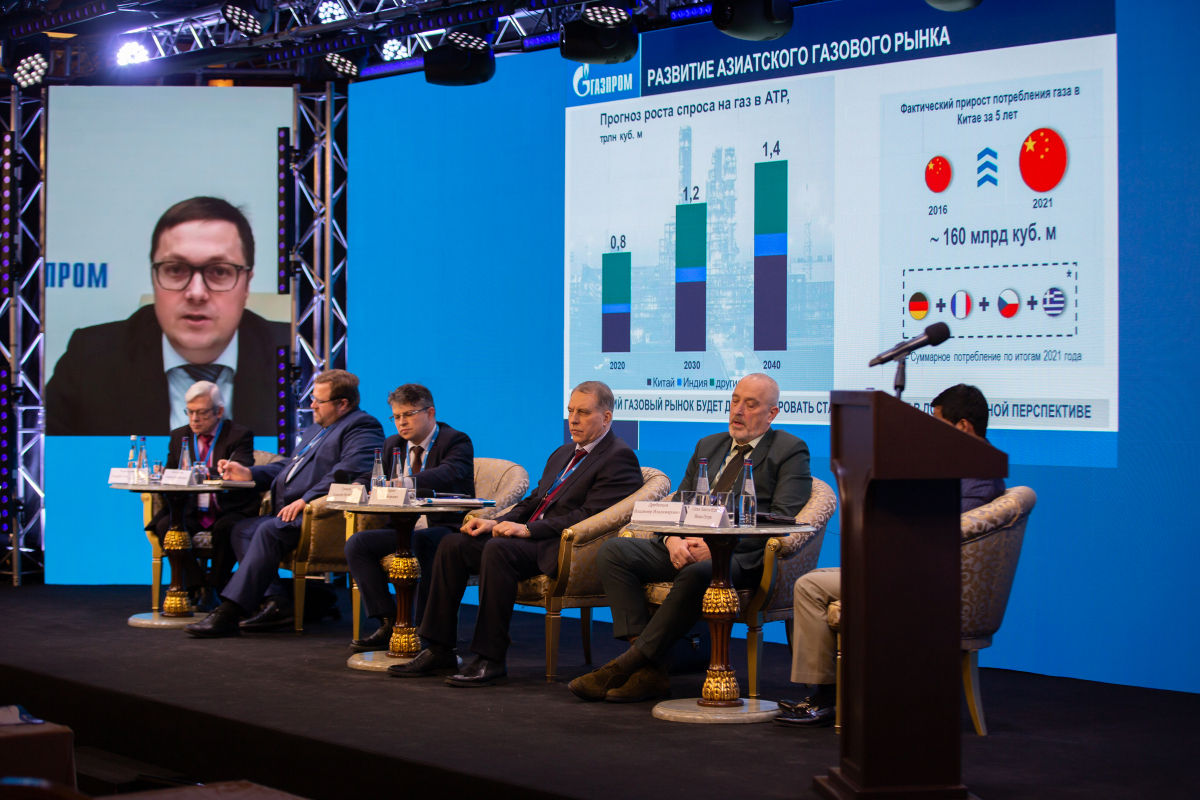

Дмитрий Хандога, начальник департамента ПАО «Газпром», отметил, что компания справляется с самыми сложными вызовами благодаря долгосрочному планированию, которая составляет не менее 8-10 лет, учитывая длину инвестиционных циклов.

Решения по ключевым проектам на Востоке страны были приняты именно в эти сроки, на основании прогнозов развития мировых рынков газа.

Рост спроса на газ на рынках АТР в ближайшие 10 лет составит до 50%, а к 2040г. составит 1,4 трлн.куб.м. Существенная часть потребления, в частности, в Китае - импортируемый газ, соотношение импорта и собственной добычи природного газа в Китае составляет 50 на 50. Сегодня поставки газа в Китай идут с превышением контрактных обязательств, что подтверждает надёжность «Газпрома» как поставщика, способного удовлетворить пиковый спрос. Важнейшим достижением стал переход на расчеты за поставляемые энергоресурсы в национальных валютах.

Запланировано увеличение ресурсной базы на восточном направлении за счёт запасов Ковыктинского месторождения, которое будет запущено в эксплуатацию в ближайшие время. В феврале 2022г. были подписаны документы по Дальневосточному маршруту поставки природного газа в Китай, мощностью до 10 млрд.куб.м. в год. Потенциал перспективного маршрута через Монголию составляет до 50 млрд.куб.м в год, идёт проработка этого маршрута. Эти маршруты вместе с уже действующим газопроводом «Сила Сибири» позволят поставлять в Китай до 100 млрд.куб.м. газа в год.

Растет значение проекта «Сахалин 2» как производителя СПГ на азиатском направлении. Большой интерес китайские и другие азиатские партнёры проявляют к Амурскому ГПЗ, который сможет производить до 38 млрд.куб.м. товарного газа в год. Большие перспективы – у производства гелия.

Сегодня идут переговоры с индийскими и пакистанскими партнёрами. Это – недооценённые сейчас рынки с большими перспективами. Главный вопрос – найти оптимальное логистические решение.

Юрий Сентюрин, Посол по особым поручениям МИД РФ, экс- генеральный секретарь ФСЭГ подчеркнул, что сегодня мировой энергетический рынок находится по большим влиянием непрогнозируемых и непрочитанных политических решений, а потому переживает серьезный кризис.

Россия как один из крупнейших участников этого рынка. несмотря ни на что продолжает декларировать приверженность рыночным принципам и готовность к диалогу и взаимовыгодному сотрудничеству на рыночном треке с другими участниками газового рынка.

Форум стран-экспортеров газа старается выработать коллективный подход к возникающим на мировом энергетическом рынке рискам. В уставных документах ФСЭГ прописано суверенное право стран - экспортеров газа на владение и распоряжение своими газовыми ресурсами и целесообразность координации действий на глобальном рынке. Самое сложное — нахождение баланса. В последние годы идёт активное развитие взаимодействия в рамках ОПЕК, ОПЕК+ и ФСЭГ.

Вслед за картелизацией на нефтяном рынке между западными потребителями тот же процесс идёт на газовом рынке. По мнению Юрия Сентюрина, необходима консолидация стран-производителей газа с целью защиты своих интересов. «Идет осмысление новой реальности. Мы понимаем, что происходящие процессы не остановятся в ближайшее время, а значит необходимо предотвращение возникающих рисков. Нужна оперативная разработка реальных инструментов. Нельзя позволить попирать рыночные принципы функционирования мирового энергетического рынка», — полагает Посол по особым поручениям МИД РФ

Владимир Дребенцов, главный советник генерального директора РЭА, обратил внимание участников дискуссии, что Россия обладает не только самыми большими, но и самыми дешёвыми в добыче запасами природного газа, и это является нашим конкурентным преимуществом. Монетизация газа выгодна вашей стране.

Перенос акцента в экспортной политике на восточное направление было предопределено давно, все события на Европейском газовом рынке лишь ускоряют это движение. Не только Китай, но и Индия, Пакистан Бангладеш будут демонстрировать ускоренный рост спроса. Ключевой вопрос - способ доставки. Важно решение технологического вопроса, связанных с наращиванием объемов производства и экспорта СПГ.

Второй вопрос – ценовой. Нецелесообразно считать, что нынешние цены на газ сохранятся в горизонте 10-15 лет. Нужно создание нормальных, здоровых взаимовыгодных отношений с партнёрами, в том числе, потенциальными. Нужны межправительственные решения.

Профессор, доктор экономических наук Андрей Конопляник полагает, что «мы присутствуем при начале конца века американского доминирования в мировой политике и экономике. Что будет дальше – вновь, как многие века назад, период доминирования Китая или период доминирования Евразии? Россия и большинство стран заинтересованы во втором сценарии, и наша страна может и должна сыграть важную роль формировании евразийского содружества государств.

Россия в своей газовой политике должна опираться на три ноги – внутренний рынок, экспорт на европейском и восточном направлении. Европа сегодня несамостоятельна в своей энергетической политике, но ее все равно ждёт отрезвление, возможно, в рамках следующего электорального цикла».

Россия является частью большой энергетической и промышленной Европы, некоего взаимосвязанного пространства. Сейчас это всё не берется в расчет по политическим причинам. Объективно идёт процесс формирования единого евроазиатского промышленного и энергетического пространства, поэтому мы не должны полностью игнорировать европейское направление. Нужно создать скелет такого пространства, связать между собой поставщиков и потребителей и газа, как сетевого, так и сжиженного, и атомной энергии, и ВИЭ. Газ должен использоваться и для централизованного, и для децентрализованного энергоснабжения, в том числе, как пара для ВИЭ.

Важно при формировании евроазиатского сценария взаимодействия в энергетике избежать минусов европейского сценария энергетического сотрудничества, нужно, чтобы было совместное производство, в том числе, продукции высоких переделов. Это создаёт взаимную выгоду. Нужно выстраивать общие правила игры, включая инвестиционные. И опыт взаимодействия на европейском направлении времён его расцвета может быть полезен.

Алексей Белогорьев, заместитель главного директора по энергетическому направлению Фонда «Институт энергетики и финансов» отметил, что уходящий год создал беспрецедентные риски и проблемы для российского газа на европейском рынке, но пока не принес значительных новых возможностей на азиатских. Там наблюдается большая неопределенность спроса в связи с продвижением зеленой повестки, что актуально для стран АТР, включая Китай, Индию, Индонезию. Также дестимулирующее влияние на спрос в небогатых азиатских странах оказывают высокие цены на природный газ. С другой стороны, это повышает интерес потребителей к долгосрочным контрактам с разумными расценками.

Ближайшие два года на мировом рынке СПГ будет наблюдаться дефицит предложения, во второй половине десятилетия рынок сбалансируется, что приведет к снижению цен. Именно на этот момент придется выход на него новых российских СПГ проектов, при условии успешного импортозамещения попавших под санкции технологий.

Наиболее сложным моментом в отношении наращивания трубопроводного экспорта в Китай является фактическая монопсония, один потребитель. Трубопроводные проекты в ЕС ориентировались на несколько стран, «Сила Сибири» и потенциальная «Сила Сибири 2» - на одну.

Можно прогнозировать, что восстановление объемов экспорта российского газа к концу десятилетия не даст сопоставимой с 2021г. выручки, поскольку вторая половина этого периода станет периодом низких цен на углеводороды в силу цикличности развития энергетических рынков.